Die private Krankenversicherung (PKV) ist ein komplexes Feld, in dem die Kostenberechnung von vielen individuellen Faktoren abhängt. Die Höhe der PKV Kosten variiert stark, abhängig von Alter, Gesundheitszustand und den gewählten Tarifleistungen.

Anders als in der gesetzlichen Krankenversicherung, wo die Beiträge nach dem Solidaritätsprinzip festgelegt werden, erfolgt die Beitragsermittlung PKV nach dem Äquivalenzprinzip.

Dabei hilft es, einen Blick auf persönliche Geschichten zu werfen, um zu verdeutlichen, wie unterschiedlich die Kostensituation für Versicherte sein kann.

Wichtige Faktoren zur Berechnung der PKV Kosten

Die Berechnung der Kosten in der privaten Krankenversicherung (PKV) hängt von verschiedenen Faktoren ab, die es zu beachten gilt.

Diese Elemente beeinflussen die Höhe Ihrer Beiträge und sollten sorgfältig in die Tarifkalkulation PKV integriert werden.

Alter und Gesundheitszustand

Ihr Alter und Gesundheitszustand spielen eine entscheidende Rolle bei der Gesundheitsprüfung PKV.

Jüngere Versicherte profitieren oft von niedrigeren Beiträgen, da das Risiko häufiger Arztbesuche geringer ist. Bei vorherigen Erkrankungen können Risikozuschläge den Beitrag erhöhen, da deren mögliche medizinischen Kosten mitbedacht werden müssen.

Leistungen und Tarifwahl

Die Auswahl des passenden Tarifs ist essenziell. Umfassende Leistungen, wie zum Beispiel Einzelzimmer im Krankenhaus oder umfangreiche Zahnbehandlungen, führen häufig zu höheren Monatsbeiträgen.

Selbstbeteiligung und Beitragsrückerstattung

Die Regelung der Selbstbeteiligung PKV nimmt starken Einfluss auf die monatlichen Kosten. Ein höherer Selbstbehalt senkt den Beitrag erheblich. Zudem bieten manche Tarife eine garantierte Beitragsrückerstattung, wenn im laufenden Jahr keine Leistungen beansprucht werden, ausgenommen prophylaktische Maßnahmen.

So berechnen Sie die Kosten Ihrer privaten Krankenversicherung genau

Die Berechnung der Kosten Ihrer privaten Krankenversicherung erfordert präzise Informationen und Hilfsmittel. Eine der besten Möglichkeiten zur Ermittlung dieser Kosten ist die Nutzung von Vergleichsrechnern.

Verwendung von Vergleichsrechnern

Anbieter wie Verivox oder ottonova ermöglichen Ihnen, Angaben zu Ihrem Alter, Gesundheitszustand und gewünschten Leistungen zu machen.

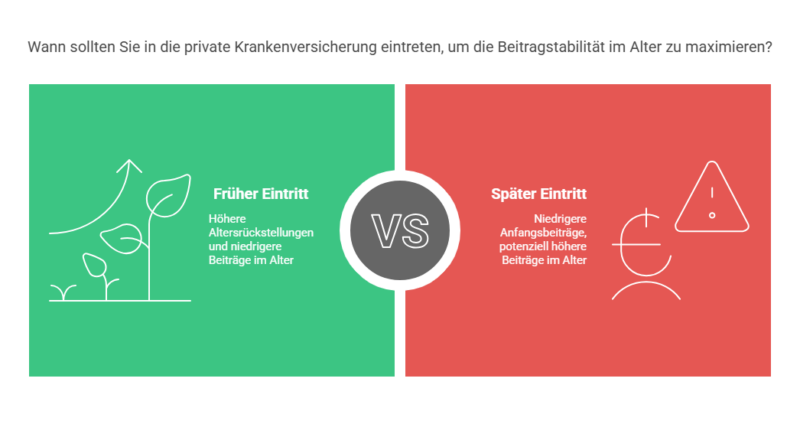

Einfluss der Altersrückstellungen

Altersrückstellungen PKV spielen eine zentrale Rolle bei der Stabilität Ihrer Beiträge im Alter. Rund 50% der Beiträge werden für diese Rückstellungen genutzt, wodurch zukünftige Gesundheitskosten teilweise abgedeckt werden können.

Je früher Sie in die private Krankenversicherung eintreten, umso höher sind die Rückstellungen, was sich langfristig positiv auf die monatlichen Beiträge auswirkt.

Die Bildung dieser Rückstellungen erfolgt durch höhere Beiträge in den frühen Jahren Ihrer Versicherung, die dann von Zinsen profitieren und schließlich zur Entlastung der PKV Kosten im Alter beitragen.

Fazit

Die umfassende PKV Kostenanalyse zeigt, dass die Beiträge zur privaten Krankenversicherung durch mehrere zentrale Faktoren beeinflusst werden. Insbesondere das Alter, der Gesundheitszustand sowie die gewählte Tarifstruktur und Selbstbeteiligung spielen eine entscheidende Rolle bei der Beitragsermittlung PKV.

Eine fundierte Wahl, die alle Aspekte der PKV Kostenanalyse berücksichtigt, ermöglicht Ihnen, optimal abgesichert und finanziell effizient in die Zukunft zu gehen.