In einer Zeit der Unsicherheit, wie es die Arbeitslosigkeit mit sich bringt, ist es von größter Bedeutung, den Versicherungsschutz ohne Einkommen aufrechtzuerhalten.

Die Frage nach der Krankenversicherung sollte dabei nicht vernachlässigt werden, denn sie stellt sicher, dass du auch in turbulenten Zeiten medizinisch versorgt wirst.

Diese Einführung bietet dir einen klaren Überblick über die verschiedenen Optionen, die dir zur Verfügung stehen, während du arbeitslos bist.

Krankenversicherung während des Bezugs von Arbeitslosengeld I

Dies bedeutet, dass du während dieser Zeit nicht nur weiterhin versichert bleibst, sondern auch von der Agentur für Arbeit die Beiträge für die gesetzliche Krankenversicherung übernommen werden.

Der Schutz bleibt somit durchgehend bestehen und stellt sicher, dass du trotz Arbeitslosigkeit gut abgesichert bist.

Versicherungspflicht bei ALG I

Die Versicherungspflicht betrifft insbesondere Arbeitslose unter 55 Jahren. Wenn du in den letzten fünf Jahren privat versichert warst, kannst du von dieser Pflicht befreit werden.

Ein Wechsel in die gesetzliche Krankenversicherung ist allerdings nur innerhalb von zwei Wochen nach Antragstellung möglich. Dies gilt für alle, die während des Bezugs von ALG I einen Wechsel in Betracht ziehen.

Übernahme der Beiträge durch die Agentur für Arbeit

Die Agentur für Arbeit kommt für die Beiträge zur gesetzlichen Krankenversicherung auf, sodass Empfänger von ALG I keine finanziellen Belastungen in diesem Bereich haben.

Selbst während einer Sperrzeit von bis zu zwölf Wochen bleiben die Beiträge bestehen, was eine ununterbrochene Absicherung gewährleistet. Dies schafft eine wichtige Basis für die soziale Sicherheit in schwierigen Zeiten.

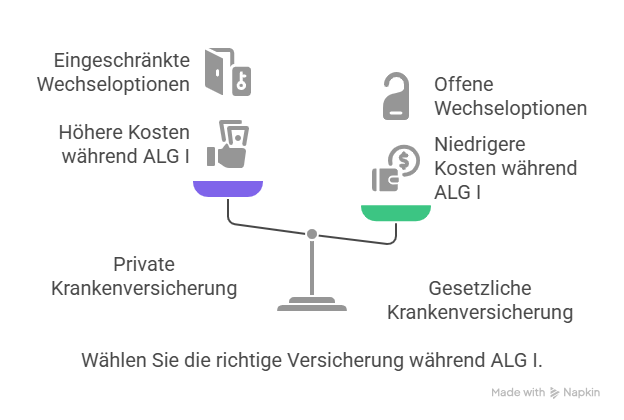

Wechsel von der privaten in die gesetzliche Krankenversicherung

Wenn du privat versichert bist und ALG I beziehst, hast du die Möglichkeit, in die gesetzliche Krankenversicherung zu wechseln, vorausgesetzt, du bist unter 55 Jahre alt. Ein solcher Wechsel kann vorteilhaft sein, da die gesetzliche Krankenversicherung arbeitslos oft kostengünstiger ist.

Du solltest dabei jedoch die Fristen im Auge behalten, um keine wichtigen Schritte zu verpassen.

Wahlmöglichkeiten für Arbeitslose ohne finanzielle Unterstützung

Für arbeitslose Personen, die keine finanzielle Unterstützung erhalten, bieten sich verschiedene Optionen zur Absicherung in der Krankenversicherung an

. In dieser Situation muss sorgfältig gewählt werden, um für sich und die Gesundheit die beste Lösung zu finden.

Freiwillige Krankenversicherung

Die freiwillige Krankenversicherung stellt eine der Hauptoptionen dar. Arbeitslose, die aus der gesetzlichen Krankenversicherung (GKV) ausgeschlossen sind oder privat versichert bleiben möchten, können jeweils eine freiwillige Krankenversicherung abschließen.

Die Kosten belaufen sich auf etwa 150 Euro pro Monat, abhängig von der fiktiven Mindestbemessungsgrundlage von rund 1.000 Euro.

Familienversicherung als Option

Eine weitere Möglichkeit ist die Familienversicherung. Personen, die bei einem Angehörigen mitversichert sind, können von dieser Regelung profitieren. Diese Option sorgt für eine finanzielle Erleichterung, vorausgesetzt, die Voraussetzungen sind erfüllt.

Besonderheiten bei der Versicherung während einer Sperrzeit

Während einer Sperrzeit, beispielsweise nach einer selbstverursachten Kündigung, gelten spezielle Regeln. Die Agentur für Arbeit ist zwar verpflichtet, im zweiten Monat die Beiträge zur Krankenversicherung zu übernehmen, im ersten Monat besteht jedoch kein Anspruch auf Kostenerstattung.

Arbeitslos und krankenversichert: Optionen im Bezug von Arbeitslosengeld II (Hartz IV)

Wenn du Arbeitslosengeld II (Hartz IV) beziehst, hast du verschiedene Möglichkeiten zur Krankenversicherung. Das Jobcenter übernimmt die Beiträge zur gesetzlichen Krankenversicherung, was dir eine wesentliche finanzielle Entlastung bringt.

Kinder bis zum Alter von 14 Jahren bleiben in der Familienversicherung mitversichert, während du für andere Angehörige gesonderte Verträge abschließen musst.

Krankenversicherungsbeiträge, die vom Jobcenter übernommen werden

Das Jobcenter trägt 100% der allgemeinen Krankenkassen-Beiträge sowie der kassenindividuellen Zusatzbeiträge für grundsätzlich versicherte Bürger. Das gilt auch während einer Sperrzeit, in der kein Arbeitslosengeld ausgezahlt wird.

Diese Regelung sichert deine medizinische Versorgung, sodass du dir darüber keine Sorgen machen musst.

Sozialtarife der privaten Krankenversicherung

Für privat Versicherte gibt es spezielle Sozialtarife der PKV, die eine Kostenreduktion ermöglichen. Der Zuschuss vom Jobcenter beträgt maximal 403,99 Euro, was allerdings nicht immer die gesamten Kosten deckt.

Die private Krankenversicherung ohne Einkommen kann somit zur finanziellen Belastung werden, sobald die individuellen Beiträge höher sind als der Zuschuss. Es gilt, die Angebote verschiedener Anbieter zu vergleichen, um die bestmögliche Lösung für deine Situation zu finden.

Fazit

Zusammenfassend lässt sich festhalten, dass der Versicherungsschutz in der Arbeitslosigkeit in Deutschland gut geregelt ist. Unabhängig davon, ob Sie Arbeitslosengeld I oder II beziehen, bleibt der Krankenversicherungsschutz bestehen.

Insgesamt ist es unerlässlich, die individuellen Möglichkeiten hinsichtlich der Krankenversicherung während der Arbeitslosigkeit zu kennen.

Ob Sie sich für die gesetzliche oder private Versicherung entscheiden – informieren Sie sich über Ihre Rechte und Optionen, um geeignete Entscheidungen für Ihre Gesundheit treffen zu können.