In Deutschland steht eine entscheidende Wahl an: gesetzliche oder private Krankenversicherung? Im Jahr 2025 gewinnt diese Entscheidung an Relevanz, da sich die wirtschaftlichen Rahmenbedingungen und die Beitragssätze laufend ändern.

Allerdings sind die Beiträge in der PKV oft höher, besonders im Alter, und der Wechsel zurück zur GKV kann für viele Versicherte zu einer echten Herausforderung werden. Aus diesem Grund ist es wichtig, sich gut zu informieren und die Wahl der Krankenversicherung 2025 sorgfältig abzuwägen. Dokumentiere deine Optionen, um letztendlich die beste Entscheidung für deine individuelle Situation zu treffen.

Unterschiede zwischen gesetzlicher und privater Krankenversicherung

Die gesetzliche und private Krankenversicherung unterscheiden sich in verschiedenen Aspekten, die sowohl Kosten als auch Leistungen betreffen. Ein zentrales Thema ist die Beitragsentwicklung, die für 2025 teilweise dramatische Veränderungen erwarten lässt.

Die Beitragsentwicklung PKV GKV zeigt, dass die gesetzlichen Krankenkassen vor allem durch steigende Beitragssätze zunehmend belastet werden. Diese Veränderungen betreffen vor allem gut verdienende Fachkräfte, die momentan über 90 Prozent der Versicherten in der GKV ausmachen.

Beitragsentwicklung PKV und GKV

Für die GKV wird ein Anstieg der Beitragssätze erwartet. Aktuell zahlen Versicherte im Schnitt einen monatlichen Betrag ab etwa 105,00 €. Im Vergleich dazu liegen die monatlichen Kosten für die private Krankenversicherung bei rund 25,00 €.

Diese Preisunterschiede können sich im Verlauf der Jahre zwar verändern, doch die PKV gilt häufig als stabiler. Dennoch ist zu beachten, dass die Beiträge in der PKV im Alter steigen können, was für viele Interessierte ein wichtiger Faktor darstellt.

Leistungen im Vergleich: GKV vs. PKV

Ein wesentlicher Unterschied zwischen der GKV und der PKV liegt im Leistungskatalog GKV, der gesetzlich festgelegt und für alle versicherten Mitglieder einheitlich ist. Im Gegensatz dazu können Privatversicherte ihre Leistungen individuell zusammenstellen.

Dies ermöglicht eine maßgeschneiderte Absicherung, die insbesondere für Personen mit spezifischen Gesundheitsbedürfnissen von Vorteil ist. Private Krankenversicherungen übernehmen in der Regel höhere Behandlungskosten als gesetzliche Kassen, die nur zwingend notwendige Behandlungen erstatten.

Wahlmöglichkeiten im Jahr 2025

Die Wahlmöglichkeiten 2025 werden durch neue gesetzliche Regelungen stark eingeschränkt. Vornehmlich der Wechsel zwischen den beiden Versicherungsarten wird zunehmend komplizierter.

Dies betrifft nicht nur den Wechsel von der GKV in die PKV, sondern auch umgekehrt, was für viele Versicherungssuchende eine Herausforderung darstellt. Die Vorschriften fördern eine verstärkte Bindung an die jeweils gewählte Versicherung und erschweren die Flexibilität im Gesundheitssystem.

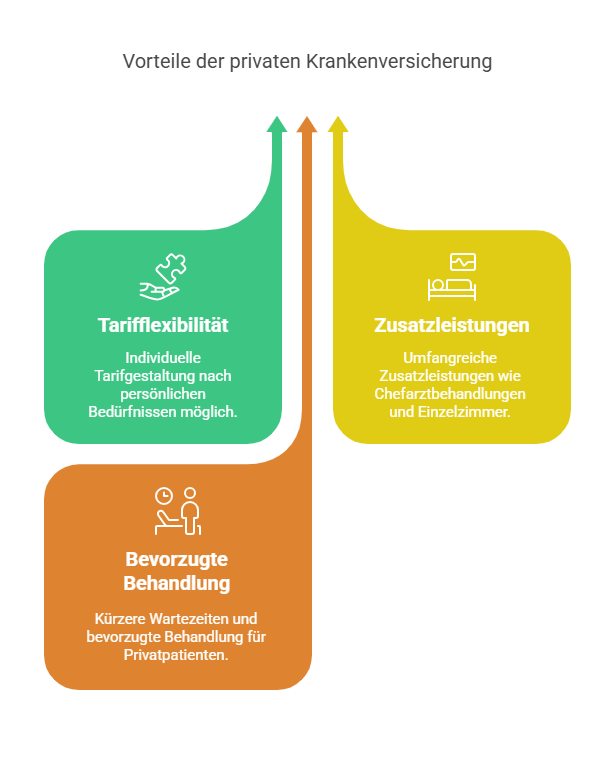

Vorteile der privaten Krankenversicherung

Diese Aspekte machen sie für viele Versicherte besonders interessant. Ein zentraler Punkt ist die Flexibilität der Tarife, die den Nutzern die Möglichkeit erlaubt, ihren Versicherungsschutz individuell zu gestalten und anzupassen.

Flexibilität der Tarife in der PKV

Versicherte in der PKV genießen eine enorme Flexibilität bei der Tarifwahl. Sie können aus zahlreichen Angeboten wählen, die auf ihre persönlichen Bedürfnisse und finanziellen Möglichkeiten abgestimmt sind.

Diese Flexibilität PKV ermöglicht es, Tarife zu wählen, die unter anderem umfangreiche Zusatzleistungen wie Chefarztbehandlungen, Einzelzimmer im Krankenhaus oder umfangreiche Zahnersatzleistungen anbieten. So lässt sich der Versicherungsschutz optimal an die individuellen Lebensumstände anpassen.

Gesundheitsversorgung: PKV vs. GKV

In Bezug auf die Gesundheitsversorgung gibt es deutliche Unterschiede zwischen PKV und GKV. Privatversicherte Patienten profitieren häufig von kürzeren Wartezeiten bei Facharztterminen und einer bevorzugten Behandlung.

Ärzte sind oft motivierter, Privatpatienten zu behandeln, da die Vergütung für ihre Leistungen höher ist. Dies führt häufig zu einer verbesserten Gesundheitsversorgung PKV GKV, was für viele ein entscheidender Vorteil ist.

Gesetzliche oder private Krankenversicherung: Die beste Wahl für 2025

Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung ist für viele Menschen von zentraler Bedeutung. Insbesondere die Familienabsicherung in der GKV spielt eine entscheidende Rolle.

Bei der gesetzlichen Krankenversicherung sind Ehepartner und Kinder in der Regel ohne zusätzliche Kosten mitversichert. Dies bietet vielen Familien eine wertvolle Sicherheit und Planungssicherheit.

Familienabsicherung in der GKV

Ein wesentlicher Vorteil der Familienabsicherung in der GKV ist die beitragsfreie Mitversicherung von Angehörigen. Dies wirkt sich positiv auf das Familienbudget aus, da keine zusätzlichen Kosten für die private Gesundheitsversorgung anfallen.

Viele Familien empfinden diesen Aspekt als großen Vorteil, vor allem in Zeiten steigender Lebenshaltungskosten.

Kostenvergleich: PKV und GKV

Im Kostenvergleich zwischen Kosten PKV, GKV zeigen sich signifikante Unterschiede. Während die PKV oftmals höhere Beiträge verlangt, stehen gesetzlich Versicherte durch prognostizierte Beitragserhöhungen vor zusätzlichen finanziellen Herausforderungen.

Ab 2025 wird von einem Anstieg der Zusatzbeiträge GKV um mindestens 0,6 Prozentpunkten ausgegangen, was die monatlichen Belastungen für viele ansteigen lässt.

Zusatzbeiträge und Wartezeiten in der GKV

Zusatzbeiträge in der GKV entwickeln sich ebenfalls signifikant. Für Selbstständige und Angestellte wird es zunehmend wichtig, die finanzielle Tragfähigkeit ihrer Krankenversicherungsbeiträge zu überprüfen.

Eine weitere Herausforderung sind die Wartezeiten GKV auf bestimmte Leistungen. Diese können oft erheblich sein und sich negativ auf die Gesundheitsversorgung auswirken.

Fazit

Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung ist 2025 komplex und individuell zu betrachten. Die gesetzliche Krankenversicherung bietet eine solidarische Lösung, die viele Vorteile für Arbeitnehmer, insbesondere für Familien, mit sich bringt.

In Anbetracht der Zukunft der Krankenversicherung wird es entscheidend sein, sich umfassend zu informierten. Politische Entwicklungen und individuelle Lebenssituationen werden die optimalen Wahlmöglichkeiten beeinflussen.

Letztlich ist es unerlässlich, die Vor- und Nachteile beider Systeme abzuwägen, um eine informierte Entscheidung zu treffen, die den eigenen Bedürfnissen gerecht wird.