Die Entscheidung für eine private Krankenversicherung (PKV) im Alter kann für viele Rentner eine Herausforderung darstellen.

Bei der Auswahl der geeigneten Krankenversicherung im Alter stellen sich oft Fragen zu den Kosten, den Leistungen und der langfristigen Planung.

Im Vergleich zur gesetzlichen Krankenversicherung (GKV) bietet die PKV in vielen Fällen Vorteile, die für Rentner von entscheidender Bedeutung sein können.

Während Sie Ihre Rentenansprüche und die finanziellen Rahmenbedingungen berücksichtigen, ist es wichtig zu wissen, dass die PKV nicht nur eine Frage des aktuellen Einkommens ist, sondern auch eine strategische Investition in Ihre Gesundheit im Alter.

Die Grundlagen der privaten Krankenversicherung

Insbesondere für Rentner kann die PKV eine interessante Option darstellen, da sie unabhängig vom Einkommen kalkuliert wird.

Das ermöglicht eine differenzierte Betrachtung der beitragshöhe und eine individuelle Gestaltung des Versicherungsschutzes.

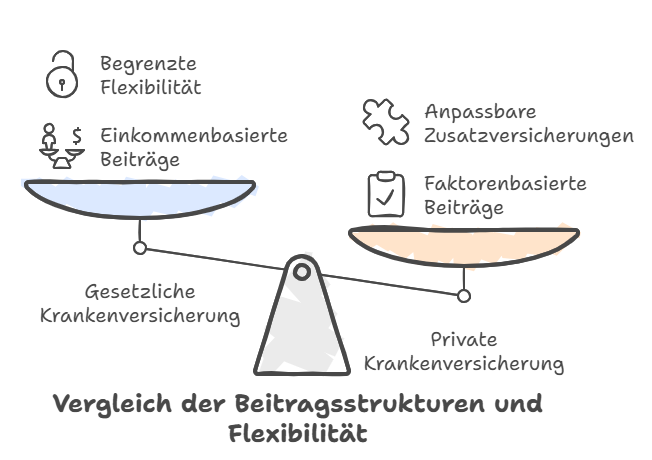

Unterschied zwischen GKV und PKV

Während die GKV die Beiträge nach Einkommen staffelt, orientiert sich die PKV an Faktoren wie Alter, Gesundheitszustand und gewünschten Leistungen.

Dadurch ist es möglich, dass Rentner in der PKV im Vergleich zu der GKV deutlich günstigere Beiträge zahlen.

Auch die Möglichkeit, eine private Zusatzversicherung abzuschließen, bietet Flexibilität und maßgeschneiderte Lösungen.

Beitragshöhe in der PKV

Die beitragshöhe in der PKV kann bei Rentnern attraktiv sein. Im Jahr 2023 betrug der durchschnittliche monatliche Beitrag etwa 535 Euro.

Dies stellt für viele Senioren eine kalkulierbare Grundlage dar, die nicht abhängig von plötzlichen Einkommensänderungen ist.

Es sollte jedoch beachtet werden, dass die Beitragshöhe auch in Zukunft steigen kann, abhängig von verschiedenen Faktoren wie der allgemeinen Kostenentwicklung im Gesundheitswesen.

Alterungsrückstellungen und deren Bedeutung

Alterungsrückstellungen sind ein sehr wichtiger Bestandteil der PKV, da sie beitragen, die finanzielle Belastung im Alter zu dämpfen. Diese Rücklagen werden bereits beim Vertragsabschluss gebildet und fließen in die Berechnung der zukünftigen Beiträge ein.

Zum Mai 2024 beträgt das gesamte Volumen der Altersrückstellungen in der PKV über 334 Milliarden Euro.

Obwohl diese Rücklagen dazu dienen, die Beitragserhöhungen im Alter zu begrenzen, zeigen statistische Erkenntnisse, dass sie oft nicht ausreichen, um die steigenden Kosten zu decken.

Trotzdem bleibt die PKV eine attraktive Wahl, wenn man die umfassenden Leistungen der privaten Krankenversicherung betrachtet.

Private Krankenversicherung im Alter: Kosten und Vorteile für Rentner

Im Rentenalter kann die private Krankenversicherung (PKV) zahlreiche Vorteile bieten, wenn es um die Kosten und die Gesundheitsvorsorge geht.

Durch spezifische Tarife und staatliche Zuschüsse profitieren viele Rentner von deutlich geringeren monatlichen Beiträgen im Vergleich zur gesetzlichen Krankenversicherung (GKV).

Dies bedeutet, dass trotz einer hohen Lebensqualität und umfassendem Versicherungsschutz die Finanzen im Alter besser im Griff gehalten werden können.

Durchschnittliche Beiträge für Rentner

Die durchschnittlichen PKV-Beiträge für Rentner sind oft stabiler und geringer als erwartet. Ab dem 60. Lebensjahr entfallen nicht nur der gesetzliche Zuschlag von 10 %, sondern auch die Kosten für die Krankentagegeldversicherung.

Hierdurch ergibt sich eine Beitragsentlastung, die vielen Rentnern einen finanziellen Spielraum verschafft, um ihre Altersvorsorge effektiv zu unterstützen.

Entfall von Zusatzkosten im Alter

Zusätzliche Kosten können im Rentenalter eine erhebliche Belastung darstellen.

In der PKV können Sie durch die beschriebenen Regelungen eine redimensionierte Selbstbeteiligung erwarten.

Der selbst zu finanzierende Anteil an den Krankheitskosten verringert sich auf 30 %, was Ihnen hilft, die Gesundheitsausgaben effizient zu managen.

Dies ist besonders vorteilhaft für diejenigen, die in der Vergangenheit höheren Belastungen ausgesetzt waren.

Beihilfe und Zuschüsse für Beamte

Staatsbedienstete, die im Ruhestand Beihilfe erhalten, profitieren von zusätzlichen finanziellen Entlastungen, da der Beihilfesatz auf bis zu 70 % steigen kann.

Diese Zuschüsse, die sich nach der Höhe der Rente richten, sind entscheidend, um die Beitragshöhe der PKV für Rentner zu reduzieren. Somit ist die PKV gerade für Beamte eine vorteilhafte Option, um die Gesundheitskosten gering zu halten und die Altersvorsorge nachhaltig zu stärken.